- 娱乐资讯

- 时尚

- 美容

- 健康

- 抖音守護中心是什麽意思 有用嗎

抖音個體戶稅收政策詳解(從抖音創作者到個體戶,你需要了解哪些稅收政策)···

饮食 - 抖音pk輸了禮物都歸對方嗎 怎麽提高播放量

為什麽麵包屑對SEO非常重要(如何優化麵包屑來提升網站排名)···

饮食 - 【百科】-蘇州省會是哪個城市

如何進行網站首頁的SEO優化(網站如何優化才能在搜索引擎排名更好)···

饮食 - 【百科】-蘇聯式建築有什麽特點

全站運營優化大全(用戶體驗到數據分析,讓你的網站閃耀光芒)···

饮食 - 背靠背***故事(背靠背***故事分享)

小紅書廣告投放收費標準解析(小紅書廣告投放收費的竅門)···

饮食 - 國芯科技亮相奇瑞-中國汽研技術共創活動,以創新芯片技術引領汽車產業升級

抖音極速版的訪客記錄功能詳解(了解訪客記錄,掌握用戶偏好)···

时装 - 部落氣球(部落氣球)

東山seo優化的攻略(東山seo提升的方案)···

时装 - 永傑新材沈建國:步履不停 開啟綠色新“鋁”程

探究抖音企業號的利弊(企業號能帶來哪些優勢和劣勢)···

时装 - 抖音直播貢獻榜是什麽意思 直播間數據如何更好看

華安seo竅門方案(華安seo知識排名)···

时装 - 【中銀化工】化工行業周報20250309:國際油價下跌,TDI價格下跌、製冷劑價格上漲

網站托管與網站代運營的區別(你必須知道的網站服務)···

时装

2025-07-05 07:49:16来源:WanWeiZhan.com

2025-07-05 07:49:16来源:WanWeiZhan.com

特

別

聲

明

《證券期貨投資者適當性管理辦法》已於2017年7月1日起正式實施。通過新媒體形式製作的本訂閱號信息僅麵向客戶中的金融機構專業投資者。若您非中原證券客戶中的金融機構專業投資者,為保證服務質量、控製投資風險,請取消關注本訂閱號,請勿訂閱、接受或使用本訂閱號中的任何信息。因本訂閱號暫時無法設置訪問限製,若給您造成不便,煩請諒解!

核心觀點

投資要點:

市場需求乏力,票房觀影人次下滑明顯。據燈塔專業版數據,2024年全國電影市場票房426.22億元,同比減少22.13%,扣除服務費後的分賬票房385.70億元,同比減少22.75%,觀影人次10.13億,同比減少22.02%。2024年國內電影市場呈現比較明顯的整體需求乏力的現象,票房和觀影人次等反映市場需求的數據都達到了2015年以來的最低水平(除2020和2022年外)。

投資建議:綜合來看,2024年國內的電影市場由於行業內外的綜合因素疊加導致觀眾需求大幅下滑,相關上市公司業績不振。行業外部來看,一方麵國內居民對於消費的整體態度趨於保守,另一方麵遊戲、短視頻等可替代娛樂業占據了用戶的時間和預算;行業內部來看,目前國內電影市場的優質內容稀缺性矛盾依然存在,在觀影預算縮減以及觀影頻次減少的心理預期下,觀眾對於影片品質的要求更高。

我們認為雖然2024年國內電影市場的表現比較低迷,需求乏力。但影院觀影不論在內容上還是形式上仍具有獨特的不可替代性,例如大屏帶來的震撼的畫麵和音效衝擊、黑暗場景下更沉浸的觀影體驗、較長的內容時間為深刻的思想和藝術表達提供空間。在內容體驗之外,觀影也是約會、聚會、合家歡等線下社交的重要形式之一。

展望2025年,我們認為,在內容供給端,影片備案、立項的數量自2023年有所回升,在1-2年的製作周期下預計2025年能夠繼續為新片數量提供保障。在市場需求端,包括國家和各省市的觀影補貼以及片方下調結算價的市場化行為能夠進一步降低觀眾的觀影成本,幫助觀影需求回升。

短期關注2025年春節檔的表現。考慮到春節檔是全年中最重要的檔期之一,能夠在較短的時間內釋放大量的票房能量,因此也吸引了較多優質國產影片定檔在春節,檔期內影片的整體品質也處於全年較高的水平。疊加多地的觀影補貼能夠覆蓋春節檔,有助於進一步刺激觀眾流入影院,釋放電影消費潛力。春節檔票房如果有超預期表現有望推動影視板塊的業績修複以及估值回升。

建議關注:、、。

風險提示:觀影消費需求持續下滑;影片質量不及預期;影片臨時撤檔。

報告正文

1. 2024年電影市場回顧

1.1. 市場需求乏力,票房觀影人次下滑明顯

據燈塔專業版數據,2024年全國電影市場票房426.22億元,同比減少22.13%,扣除服務費後的分賬票房385.70億元,同比減少22.75%,觀影人次10.13億,同比減少22.02%。2024年國內電影市場呈現比較明顯的整體需求乏力的現象,票房和觀影人次等反映市場需求的數據都達到了2015年以來的最低水平(除2020和2022年外)

目前看來國內電影市場的平均票價波動幅度較小,2024年平均票價為42.08元(含服務費),相比2023年下降了0.22元。在經曆了2017-2021年平均票價由34.43元提升至40.81元後,近三年國內電影市場的平均票價基本平穩在42元左右。

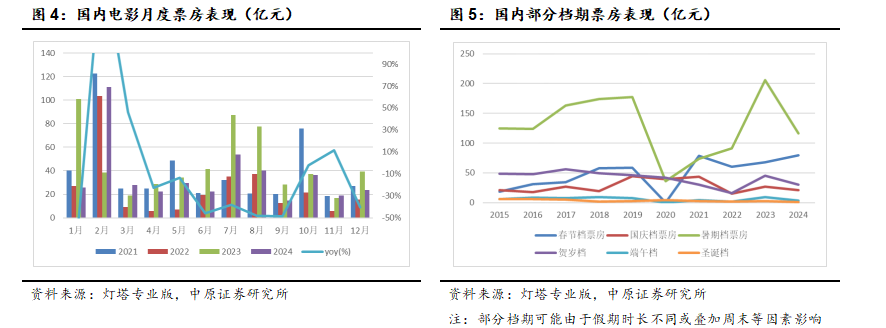

從單月票房(觀影人次表現基本保持一致)的增長情況來看,2024年Q1國內電影市場還能維持較好的需求表現,票房同比增長3.95%至164.85億元,春節檔的票房也創曆史同期最高記錄。

但自4月開始票房出現連續的同比減少,Q2-Q4僅有11月實現了11.39%的票房同比增長,其餘月份全部有不同程度的下滑,6月、8月、9月的票房下滑幅度達到45%以上,7月與12月下滑約40%。部分重要檔期例如端午檔、暑期檔、國慶檔、聖誕檔等與往年同期有差距,沒有對全年形成有效支撐。

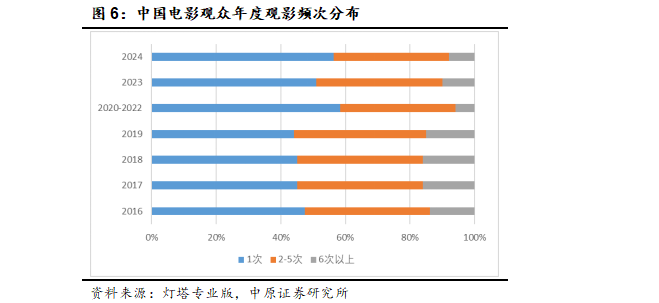

國內觀眾出於各種原因正在放棄看電影或降低觀影頻次。根據燈塔專業版統計的數據,2024年中國電影觀眾總基數從5.0億減少至4.3億,人均觀影頻次從2.6次下降至2.3次,年內僅看1次的比例提升至57%的高點,僅次於2020-2022年,相應地,每年觀看2-5次以及6次以上的觀眾比例有所下降。

1.2. 放映端數量繼續增長,場均數據下滑,經營壓力凸顯

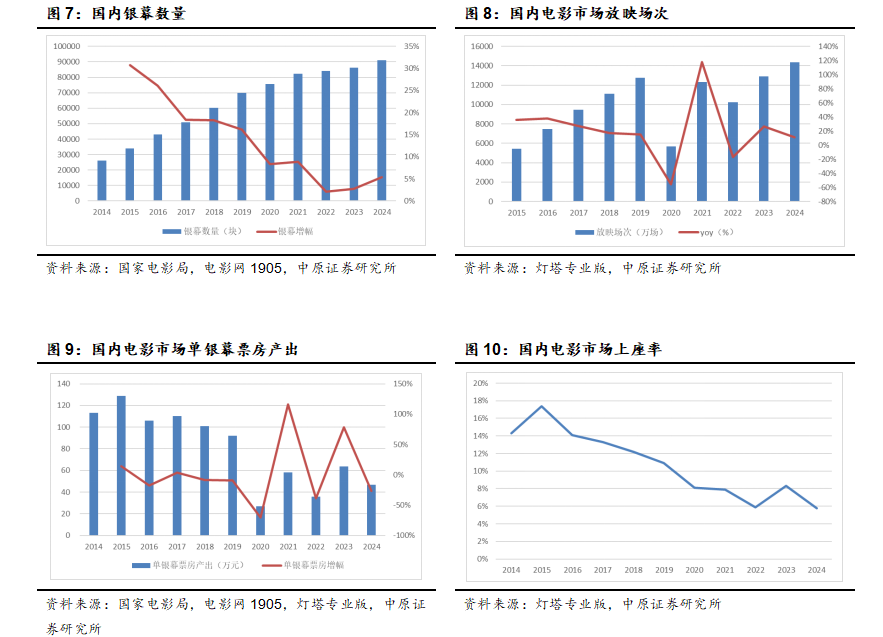

雖然國內電影市場票房和觀影人次出現了明顯的減少,但同期國內影院和銀幕數量卻依然保持一定的擴張,銀幕總量從2014年的2.60萬塊增長至2024年的9.10萬塊,十年增幅近2.5倍,明顯高於同期的票房和觀影人次的增長幅度。隨影院和銀幕數量的增長,影院的總放映場次也相應有明顯增加,從2014年的4003.4萬場增長至2024年的1.44億場。

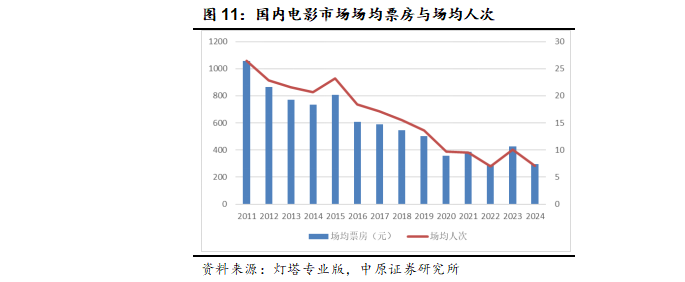

疊加票房和觀影人次的增速較低,場均票房、單銀幕票房產出、場均人次、上座率等與影院經營相關的數據都出現較大幅度的下滑。綜合2024年的情況來看,國內電影市場的場均票房296.75元,同比減少30.25%,場均人次7.05人,同比減少約3人,場均票房和場均人次的數據明顯低於往年情況;單銀幕票房產出46.85萬元/年,同比減少26.39%;上座率5.8%,同比下滑2.5pct。

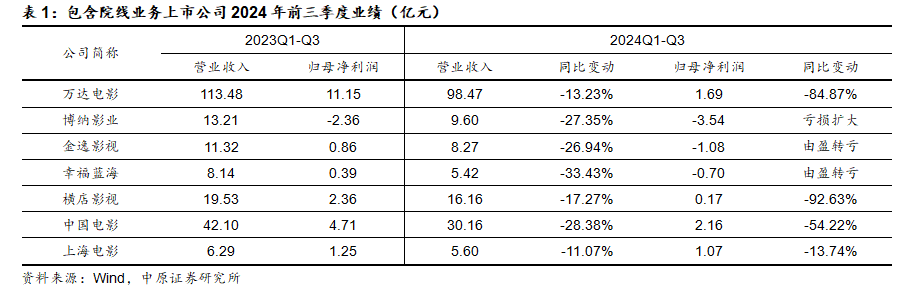

由於各項經營數據都在麵臨下滑,影院端經營進入短暫困境期,根據Wind數據顯示,萬達電影、中國電影、、、、、中國電影等包含影院院線業務的影視類上市公司2024年前三季度的營業收入和利潤均有不同程度的減少,同時由於影院經營中涉及的例如保底租金(純分成模式影響相對更小)、設備折舊等相關成本屬於剛性支出,受收入端變化的影響較小,導致利潤的下滑幅度更明顯。

1.3. 地區結構趨於穩定,TOP院線市占率繼續提升

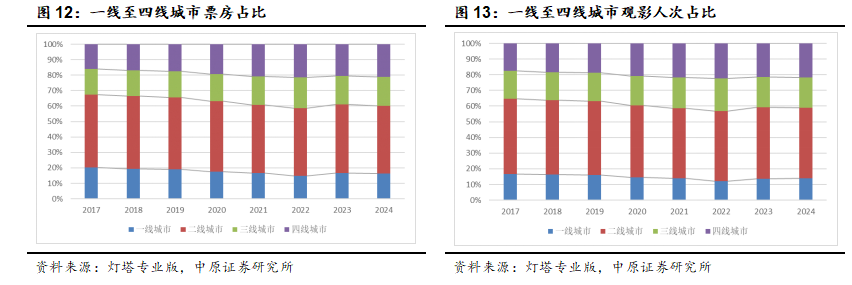

根據燈塔專業版數據,2024年一線至四線城市票房占比分別為16.33%、43.80%、18.70%、21.17%,觀影人次占比分別為14.06%、44.75%、19.41%、21.78%。一線城市和二線城市的票房占比相比2023年有不同程度的小幅度下滑,三線城市和四線城市的票房占比有不同程度提升。

我們認為過往數年下沉城市在票房和觀影人次數據上展現出了更強的增長動力,三線城市和四線城市的票房占比從2014年的14.31%和12.02%提升至2024年的18.70%和21.17%,觀影人次占比從15.83%和13.67%提升至19.41%和21.78%。但自2021年以來整體的變化趨勢開始逐漸平緩,國內電影市場的票房和觀影人次地區結構逐漸穩定。

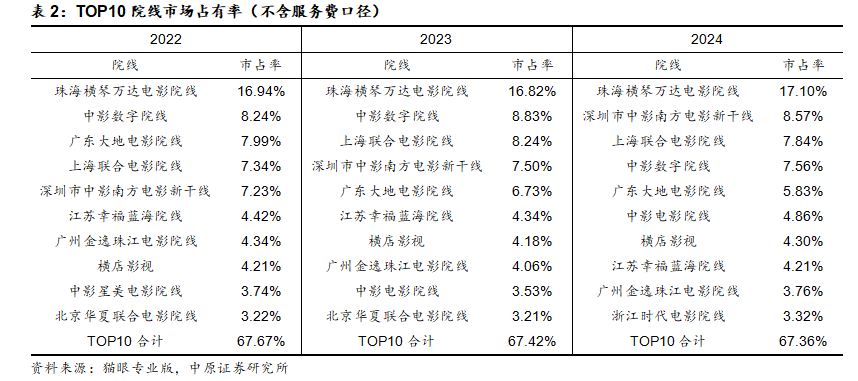

從TOP10院線的總體市占率變化趨勢來看,當市場麵臨需求收縮,票房和觀影人次呈現下滑狀態時,頭部公司憑借更合理的影院選址、更強的品牌影響力、更合理的排片、更好的硬件設備以及會員運營管理體係等多項精細化管理優勢加速了市場占有率的提升。

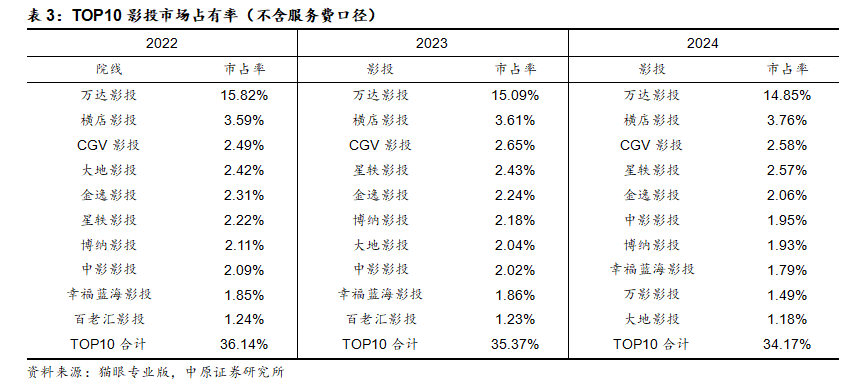

市場占有率排名首位的萬達院線市場占有率從2017年的13.03%提升至2024年的17.10%的最高點,其中2020年、2022年和2024年的市占率相比上年均有較大程度的提升。在影投領域,萬達影投的市場占有率在2020和2022年也都有較大程度提升,2023年和2024年的市場占有率小幅下滑可能是由於公司轉型輕資產模式下對於影投的擴張力度有所放緩所致,但市占率優勢依然明顯,2024年萬達影投市場占有率15.09%,相比第二名的橫店影投3.61%的市場占有率高出11.48pct。

我們認為,考慮到影院的建設、租賃和運營周期相對較長,頭部公司將繼續發揮影院選址、會員體係、品牌影響、硬件設施等各項經營優勢維持相對較高的市場占有率並實現進一步的提升。

1.4. 超高票房及中高票房影片明顯缺位

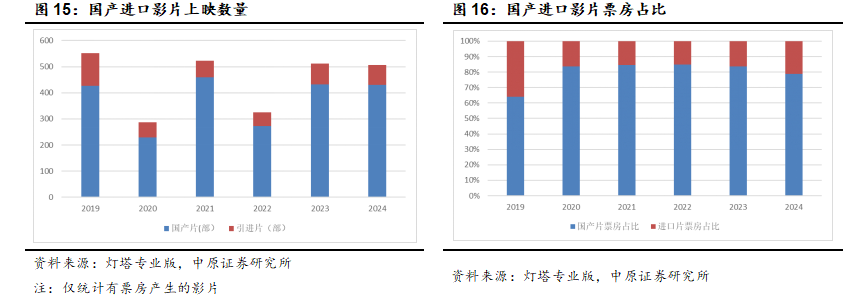

根據燈塔專業版數據,2024年國內上映電影數量506部,相比2023年減少了5部,其中國產影片430部,進口影片76部,分別同比減少了3部和2部。從票房表現來看,國產影片票房335.62億元,同比減少27.08%;進口影片票房90.6億元,同比增加1.68%,進口影片票房占比為21.26%,同比提升了5.04pct。

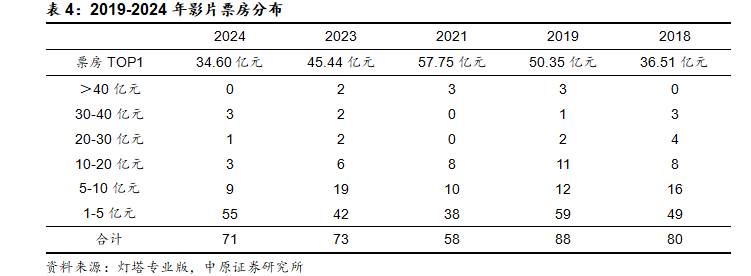

從票房的結構來看,相比往年頭部影片可以達到40億元+或50億元+的票房成績,2024年票房最高的影片《熱辣滾燙》票房為34.17億元,同時在5-20億元的腰部影片數量也僅有12部,均為2018年以來最低水平(2020與2022年除外)。中高票房影片以及超高票房影片的缺失一定程度上拖累了全年的票房表現。

2. 消費觀念變化、高質量內容稀缺、線上娛樂蓬勃等因素形成衝擊

我們認為,2024年國內電影市場的需求收縮可能來自於三方麵影響。第一方麵是在外部環境影響下國內居民的消費觀念趨於保守,減少非必要性支出,電影等部分線下娛樂需求也隨之明顯縮減;二是高質量的影視內容仍屬於稀缺資源,難以匹配消費者日益提高的內容審美需求;三是用戶對於短視頻、微短劇、遊戲等可替代娛樂方式投入的時間增多,搶奪用戶時間和消費支出。

2.1. 國內居民消費需求麵臨增長瓶頸

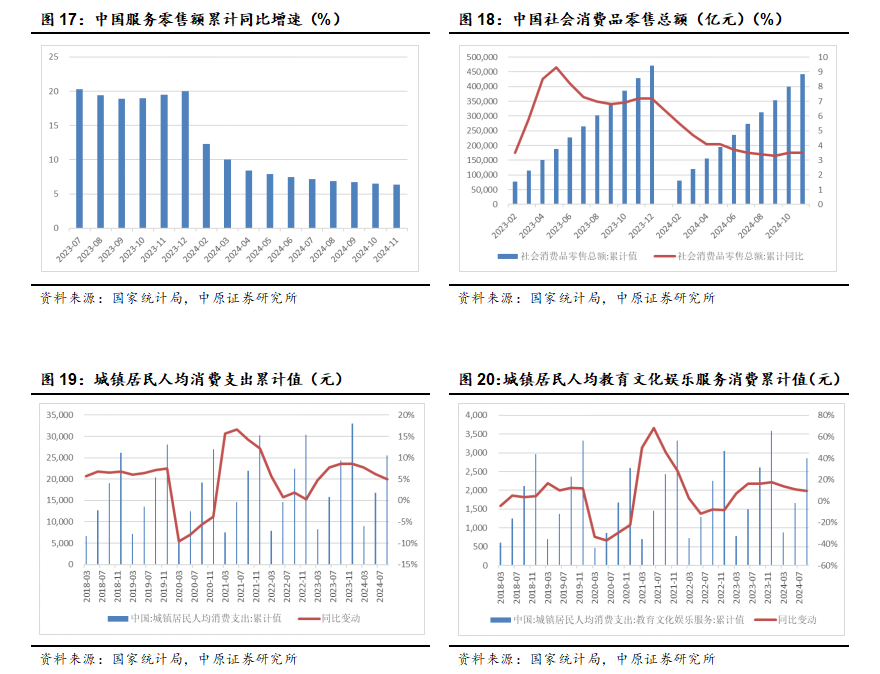

根據國家統計局公布的數據顯示,2024年1-11月國內服務零售額累計同比增長6.4%,與2023年1-11月19.5%的同比增速相比下滑了13.1pct,與2024年1-2月12.3%的同比增速也相差了5.9pct。2024年1-11月國內消費品零售總額44.27萬億元,同比增長3.5%,相比2023年1-11月7.2%和2024年1-2月5.5%的同比增速分別下滑了3.7pct和2.0pct。

2024年前三季度國內城鎮居民人均消費支出25530元,同比增長5.00%,與2024Q1相比增速回落2.71pct,相比2024H1增速回落1.14pct。其中用於教育文化娛樂服務消費支出2865元,同比增加9.52%,與2024Q1的13.74%同比增速相差4.22pct,相比2024H1的10.90%同比增速也有小幅下滑。

進入2024年後,我們認為多項與消費相關的宏觀數據增速出現下滑反映了當前國內居民的消費支出意願有所收縮,對於非必要性消費持更加謹慎態度,而電影產業作為麵向C端大眾的可選文化娛樂消費也難免受家庭消費支出意願和消費能力的影響。加上觀看電影作為線下娛樂,除了直接的觀影消費外還可能產生交通、餐飲、購物等額外消費支出,也進一步壓縮了觀眾前往影院的欲望。

2.2. 觀眾更加關注內容口碑,高評分提升票房釋放潛力

在觀影預算縮減以及觀影頻次減少的心理預期下,觀眾也會更加注重影片的內容質量和口碑評價,對品質要求更高。

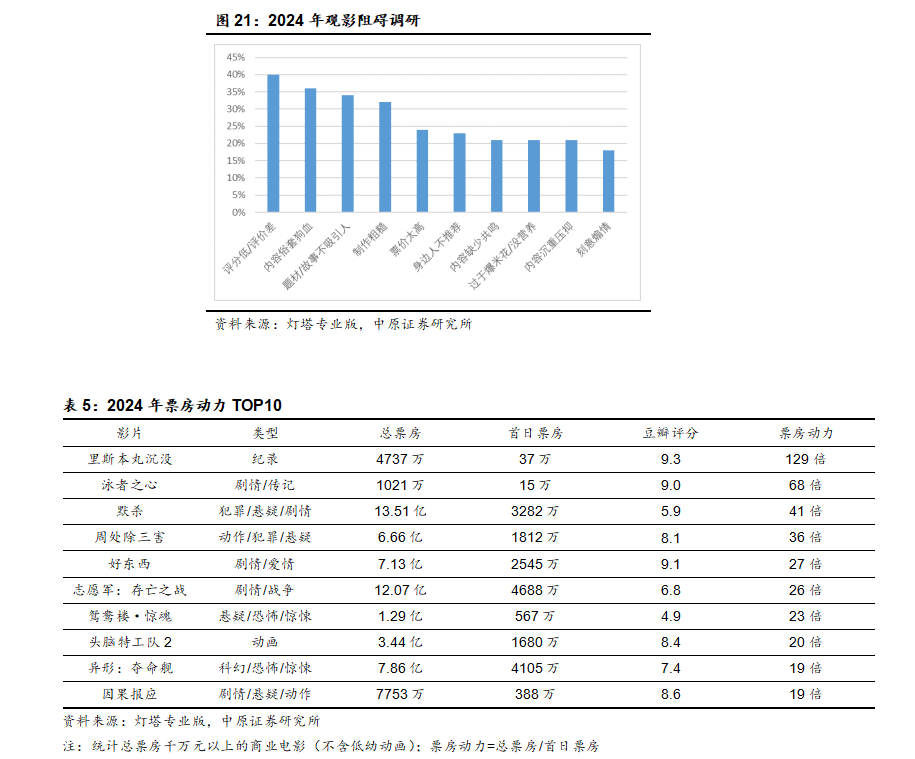

根據燈塔專業版的調查和統計,在2024年阻礙觀影的因素中大多數都是圍繞影片的內容、題材以及製作水準等層麵,評分低/評價差是2024年觀影的第一阻礙,票價因素帶來的影響相對更小。

同時由於觀眾選擇影片更加謹慎,電影的生命周期持續後置,首周票房和首日票房的占比下降,首周票房份額由2019年的47%下降至2024年的34%,次周、三周及長尾的票房占比提升,意味著影片的口碑評價對於長線的票房釋放影響力更強,評分比較高的影片展現了更強的長線票房釋放能力,助力影片票房走高。

2.3. 遊戲、短視頻、短劇等可替代娛樂內容蓬勃發展

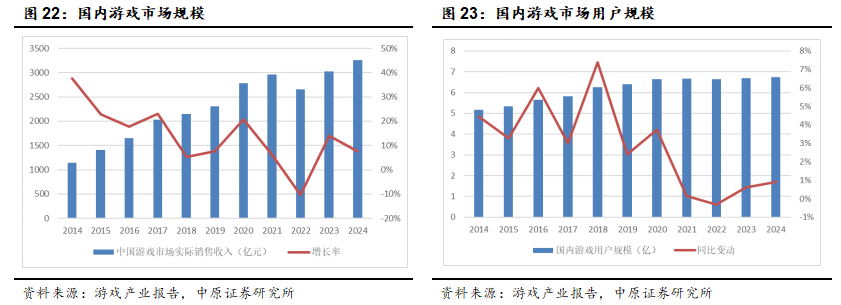

根據遊戲工委披露的數據,2024年國內遊戲市場規模3257.83億元,同比增長7.53%,市場規模創新高;遊戲用戶規模6.74億,同比小幅增長0.90%,遊戲用戶數量和市場規模雙雙迎來增長並創新高。

遊戲作為線上娛樂的代表形式之一,覆蓋用戶廣、產品數量多、體驗感強烈、用戶沉沒成本低,豐富的內容、題材也能夠滿足大量不同用戶的需求,行業保持著比較高的景氣度。同時年內推出的多個遊戲產品也給國內遊戲市場整體帶來了比較高的聲量和關注度,也進一步提升了用戶粘性。考慮到國內居民教育文化娛樂的支出增速呈現下降的態勢,遊戲產業的用戶規模和市場規模增長可能一定程度上占據了一部分用戶用於電影娛樂的時間和支出預算。

根據Questmobile統計的數據,國內短視頻行業繼續保持穩步增長態勢,截至2024年9月國內短視頻行業月活躍用戶規模已經高達10.26億,同比增長4.7%;月人均使用時長達到59.7小時,平均每日約2小時。

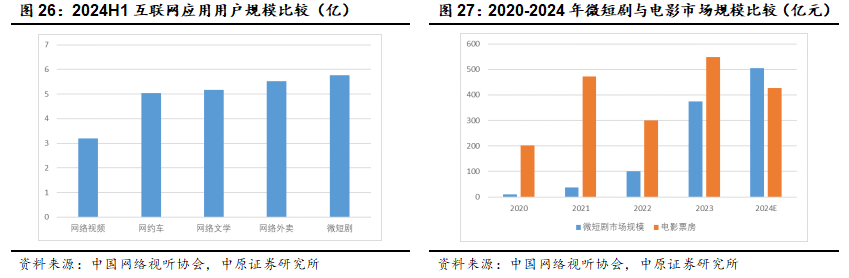

根據中國網絡視聽協會發布的《中國微短劇行業發展白皮書(2024)》,截至2024年6月,國內微短劇用戶規模達到5.76億,占整體網民的52.4%,超越了網絡外賣、網絡文學、網約車等數字服務的用戶規模,預計2024年國內微短劇市場規模504.4億元,同比增長34.90%,首次超過國內電影市場全年票房,預計到2027年將超過1000億元。

短視頻平台以及微短劇已經深入到大量互聯網用戶的日常生活,不僅長期占用了用戶的閑暇時間,也改變了用戶對於內容的觀感和心態。短視頻不斷輸出碎片化內容、短劇中不停設置反轉的劇情邏輯使部分用戶已經習慣在短時間內獲取較為密集的信息含量,長期縮短了這些用戶的注意力持續時間,難以適應電影等長內容的敘事節奏,對影片中必要的內容鋪墊的容忍度降低。同時短視頻、微短劇所采用的直白、簡單的內容表達方式也改變了部分觀眾對於電影等長內容的理解和思考方式,增加了解讀部分具有更加深度思想表達的電影內容方麵的難度。

3. 政府補貼、內容儲備、春節檔等或將助推產業複蘇

3.1. 多地推出觀影補貼,片方下調結算價讓利觀眾與影院

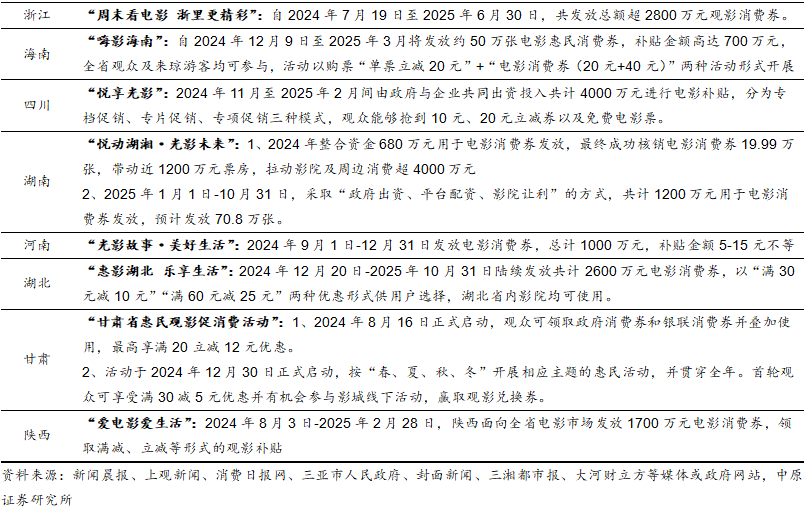

在國家鼓勵各種消費的政策導向下,海南、上海、四川、江蘇、湖南等多個省市采用向市場投放電影消費券等方式降低觀眾觀影成本,刺激觀影需求回升。2024年12月,國家電影局在海南省三亞市舉辦的第六屆海南島國際電影節上宣布將啟動“跨年賀歲 喜迎新春——全國電影惠民消費季”,消費季將從2024年12月延續至2025年2月,覆蓋賀歲、元旦、春節等重要電影檔期,覆蓋範圍遍及全國。中國、中國銀聯、貓眼娛樂、淘票票作為支持機構,將合計投入不少於6億元觀影消費補貼,包括購票立減、抽獎觀影、春節超值套票、異業聯動等多種優惠形式。

在政策持續以刺激消費為目的的導向下,預計2025年可能會有覆蓋更多地區、更多輪次針對電影市場的消費補貼政策出台,助力電影市場需求回暖。

除了政府部門針對電影消費提供補貼之外,我們觀察到影片方也采取了下調結算價格的市場化行為。

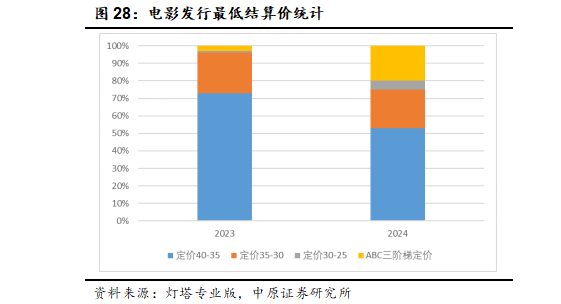

根據燈塔專業版統計數據,2024年有25%的電影發行方主動下調最低結算價,票房1000萬元以上的國產影片定價在35-40元的比例從2023年的73%下降至2024年的53%,定價30-35元的比例從23%下降至22%,票價在25-30元的比例從1%提升至5%,此外,采用ABC三階梯定價的影片比例從3%提升至20%(即部分影片在常規的A類城市和B類城市兩類最低結算價之外增加結算價格更低的C類城市)。

近期正在上映的《“騙騙”喜歡你》《火鍋藝術家》都將影片的全國結算標準調整為數字2D版本19.9元/人次。此前《“騙騙”喜歡你》的票房結算標準為A類城市(北京市、上海市、廣州市、深圳市)的數字2D版為40元/人次;B類城市(除A類城市以外的其他城市及地區)為35元/人次;《火鍋藝術家》A類城市數字2D版為40元/人次,B類城市35元/人次,C類城市30元/人次。

影片方通過設置更低的結算價格讓利於影院和觀眾,影院能夠擁有更加寬泛的定價空間,降低觀眾觀影成本增加電影消費頻次,進而幫助提升影片上座率和賣品等衍生消費以及重塑觀眾前往影院的觀影習慣。同時更低的結算價格意味著影院在票房分賬中能夠獲得更多的收益,能夠更加積極地增加影片排片,也有利於提升影片排片份額和總體票房。

3.2. 備案數量回升,上遊產能逐漸恢複

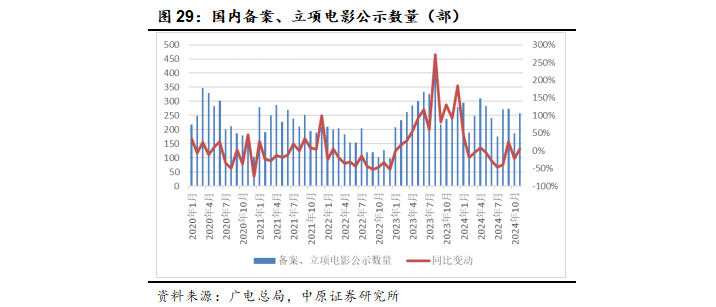

根據廣電總局數據,2022年全年備案、立項的影片數量為1877部,處於曆年來最低的水平。考慮到電影從立項製作到最終上映需要1-2年的時間,2022年影片備案、立項數量的低穀可能對2024年電影市場的影片供給形成拖累。但隨著2023年備案、立項影片數量達到2985部以及2024年1-11月備案、立項影片數量達到2732部,電影產業上遊的生產能力在經曆恢複過程,預計能夠為2025年-2026年的電影市場的內容供給提供支撐。

3.3. 春節檔多部重磅影片定檔,IP前作具有票房支撐

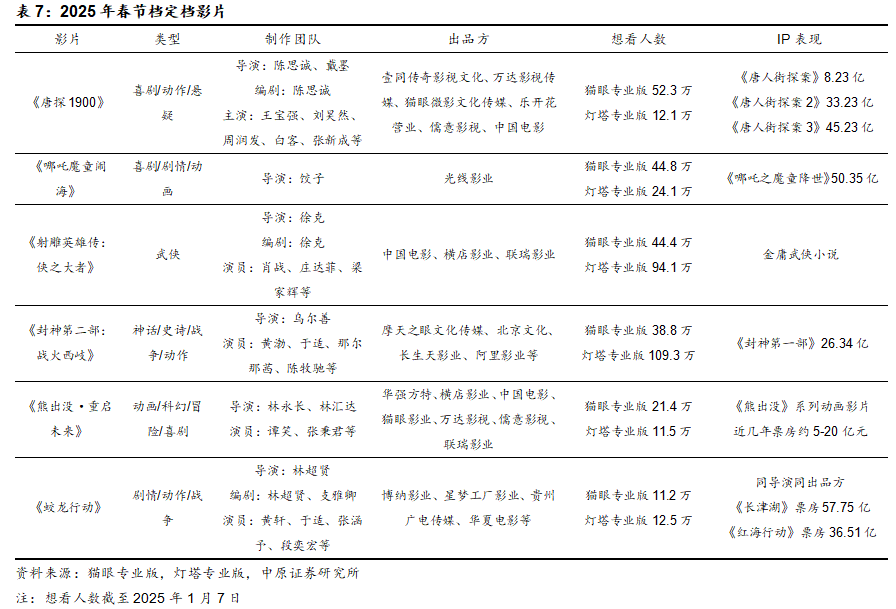

截至目前已經有6部電影定檔2025年春節假期,分別是《唐探1900》《哪吒之魔童鬧海》《射雕英雄傳:俠之大者》《封神第二部:戰火西岐》《熊出沒·重啟未來》《蛟龍行動》。其中《唐探1900》《哪吒之魔童鬧海》《封神第二部:戰火西岐》《熊出沒·重啟未來》都屬於IP係列作品,前作擁有較高的票房收入,擁有比較強的觀眾基礎。

其餘兩部作品雖然沒有係列影視作品支撐,但創作和演出團隊也具有比較高的票房號召力。《射雕英雄傳:俠之大者》是著名導演徐克執導、編劇的武俠影片,並且有較多具有高知名度的演員參演;《蛟龍行動》是博納影業出品的又一主旋律戰爭動作片,由《長津湖》《紅海行動》導演林超賢執導,多名知名演員參演。

4. 投資建議

綜合來看,2024年國內的電影市場由於行業內外的綜合因素疊加導致觀眾需求大幅下滑,相關上市公司業績不振。行業外部來看,一方麵國內居民對於消費的整體態度趨於保守,另一方麵遊戲、短視頻等可替代娛樂業占據了用戶的時間和預算;行業內部來看,目前國內電影市場的優質內容稀缺性矛盾依然存在,在觀影預算縮減以及觀影頻次減少的心理預期下,觀眾對於影片品質的要求更高。

我們認為雖然2024年國內電影市場的表現比較低迷,需求乏力。但影院觀影不論在內容上還是形式上仍具有獨特的不可替代性,例如大屏帶來的震撼的畫麵和音效衝擊、黑暗場景下更沉浸的觀影體驗、較長的內容時間為深刻的思想和藝術表達提供空間。在內容體驗之外,觀影也是約會、聚會、合家歡等線下社交的重要形式之一。

展望2025年,我們認為,在內容供給端,影片備案、立項的數量自2023年有所回升,在1-2年的製作周期下預計2025年能夠繼續為新片數量提供保障。在市場需求端,包括國家和各省市的觀影補貼以及片方下調結算價的市場化行為能夠進一步降低觀眾的觀影成本,幫助觀影需求回升。

短期關注2025年春節檔的表現。考慮到春節檔是全年中最重要的檔期之一,能夠在較短的時間內釋放大量的票房能量,因此也吸引了較多優質國產影片定檔在春節,檔期內影片的整體品質也處於全年較高的水平。疊加多地的觀影補貼能夠覆蓋春節檔,有助於進一步刺激觀眾流入影院,釋放電影消費潛力。春節檔票房如果有超預期表現有望推動影視板塊的業績修複以及估值回升。

建議關注:萬達電影、光線傳媒、中國電影

上一篇:在線教育更受西部家庭青睞

下一篇:[征集]尋找中式風景禪意美